Зачем банки навязывают страховку

Когда вы берёте кредит или займ, менеджер почти всегда предлагает оформить страховку жизни, здоровья или потери работы.

Иногда это полезно, но часто — способ увеличить комиссию и “прикрыть” риск банка.

Важно знать, какие страховки действительно нужны, а от каких можно законно отказаться.

⚖️ Законодательная база

- ГК РФ (ст. 421, 935–937) — регулирует договор страхования.

- ФЗ №353 «О потребительском кредите (займе) — запрещает навязывание дополнительных услуг.

- Закон «О защите прав потребителей» (ст. 16) — нельзя ставить получение кредита в зависимость от покупки страховки.

- Письма ЦБ РФ № ИН-06-59/54 и № ИН-06-59/83 — регламентируют порядок возврата страховки в “период охлаждения” (14 дней).

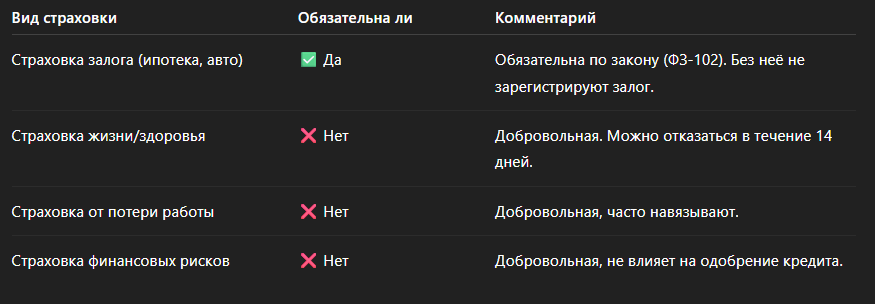

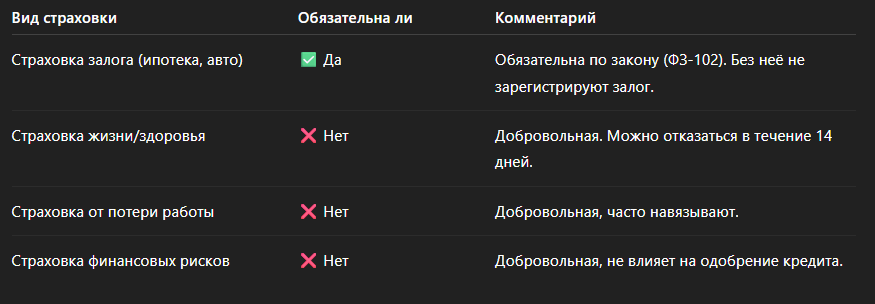

🔍 Какие страховки бывают

💬 Пример:

Банк выдал кредит на 500 000 ₽ со страховкой за 50 000 ₽.

Через 7 дней клиент подал заявление на отказ — ему вернули 48 500 ₽ (за вычетом нескольких дней действия).

💰 Экономия — почти 10% от суммы кредита.

🧾 Как отказаться от страховки

🔹 1. Период охлаждения — 14 дней

Вы можете вернуть 100% страховки, если:

- подали заявление в течение 14 календарных дней после подписания договора;

- по полису не наступал страховой случай.

📎 Правило установлено Письмом ЦБ РФ № ИН-06-59/54.

🔹 2. Как оформить отказ

Пример заявления:

Прошу расторгнуть договор страхования №____ от __.__.____,

возвратить уплаченную страховую премию в размере ____ руб.

Причина: отказ в период охлаждения.

Реквизиты для возврата: ___________________.

📨 Подать можно:

- лично в офисе страховщика (через канцелярию),

- заказным письмом,

- через онлайн-форму на сайте (если предусмотрено).

🔹 3. Срок возврата

Возврат обычно происходит в течение 7–10 рабочих дней после подачи заявления.

💡 Что делать, если период охлаждения прошёл

Даже после 14 дней можно:

- обратиться в страховую и расторгнуть договор досрочно,

- или снизить страховую сумму (частичный возврат).

- Также можно подать жалобу в ЦБ РФ или Роспотребнадзор, если страховку включили без согласия.

⚠️ Как банки “прячут” страховку

❌ включают страховку в “пакет услуг” без возможности убрать;

❌ занижают ставку по кредиту “со страховкой”, а без неё повышают — но формально “не навязывают”;

❌ выдают кредит на большую сумму, чем просил клиент, включая туда страховую премию.

📎 Совет: проверяйте итоговую сумму в договоре и график платежей — если платёж выше ожидаемого, там, скорее всего, “зашита” страховка.

✅ Когда страховка реально нужна

- при ипотеке — обязательное требование закона;

- если у вас нестабильный доход или высокая сумма займа;

- когда есть иждивенцы и вы хотите защитить их от долга.

Во всех других случаях — решение добровольное.

📋 Итог

Страховка по кредиту — не обязанность, а право заемщика.

От неё можно законно отказаться в течение 14 дней и вернуть деньги.

Главное — действовать быстро и грамотно оформить заявление.

💬 Хотите получить займ только у проверенных кредиторов? Мы подберём безопасное предложение с юридическим сопровождением.

📲 Заполните заявку онлайн — 98% клиентов получают одобрение.

zaim2.online «Помогаем даже в самых сложных ситуациях. Подробности — на сайте или по телефону. Позвоните — проконсультируем бесплатно и подскажем решение именно для вашей ситуации.»

Наши услуги