Как выйти из долговой ямы: пошаговый план избавления от долгов без банкротства

Долговая яма — это состояние, когда ежемесячные платежи растут, проценты копятся, микрозаймы не дают дышать, а новые кредиты только ухудшают ситуацию.

Но важно понимать:

выйти из долговой ямы можно и без банкротства, если действовать грамотно и последовательно.

В этой статье — полный пошаговый алгоритм, который используют финансовые консультанты для спасения клиентов от долгов.

🚨 1. Признаки долговой ямы: как понять, что ситуация критическая

Если у вас есть хотя бы 2–3 пункта — значит пора действовать:

- ПДН (платежная нагрузка) выше 50% дохода

- Есть просрочки

- Есть долги перед МФО

- Каждый месяц «крутим» кредиты, чтобы платить другие

- Регулярно берем микрозаймы «чтобы закрыть старые»

- Не хватает денег на базовые расходы

- Банки отказывают в рефинансировании

- Уже звонили коллекторы/МФО

Это решаемо, но медлить нельзя.

🧭 2. Главная ошибка — брать новые кредиты и МФО

90% людей пытаются закрыть старые долги новыми.

Это прямой путь к:

- росту процентов

- агрессивным коллекторам

- арестам счетов

- потере имущества

Поэтому первое правило выхода из долгов:

❗ Не брать новые кредиты для погашения старых.

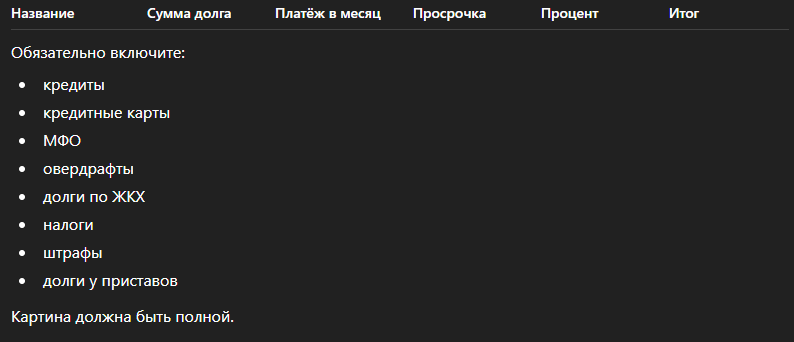

🛠 3. Шаг 1: Полный аудит всех долгов

Создайте таблицу (или сделайте это в заметках):

🛠 4. Шаг 2: Расставляем приоритеты

Есть три типа долгов, которые нужно закрывать по-разному.

1️⃣ Высокорискованные (всегда — в первую очередь)

- МФО

- просрочки > 30 дней

- долги у приставов

- коллекторы

- карты с % 30–45%

2️⃣ Средний приоритет

- кредиты с обычной ставкой

- рассрочки

- кредитки без просрочек

3️⃣ Низкий риск

- ЖКХ без исков

- штрафы ГИБДД (не просроченные)

🛠 5. Шаг 3: Переговоры с кредиторами (это работает)

Большинство людей боится звонить в банки, но зря.

Банки охотно идут на:

✔ Реструктуризацию

Платёж снижается на 20–50%.

✔ Кредитные каникулы

1–6 месяцев отсрочки.

✔ Уменьшение минимального платежа

✔ Перерасчёт процентов

Достаточно позвонить в банк и сказать:

«Хочу пройти реструктуризацию, доход снизился»

Это нормально. Банки на это рассчитаны.

🛠 6. Шаг 4: Объединение долгов в один платёж

Самый эффективный вариант — объединить все кредиты в один займ под залог недвижимости.

Почему это работает:

- ставка ниже (от 1% в мес.)

- можно закрыть МФО, кредиты, карты

- КИ не важна

- одобряют даже с просрочками

- ПДН снижается в 2–3 раза

После объединения долгов многие люди впервые за долгое время могут:

- спокойно планировать бюджет

- жить без микрозаймов

- закладывать деньги на накопления

🛠 7. Шаг 5: Избавление от микрозаймов

МФО — главный враг финансовой стабильности.

Это долги, которые растут быстрее всех.

Чтобы от них избавиться:

- закрываем самые дорогие в первую очередь

- отказываемся от продлений

- вступаем в переговоры

- предлагаем им мировое соглашение

- объединяем через займ под залог

В 70% случаев МФО готовы списать часть процентов.

🛠 8. Шаг 6: Планирование бюджета

Переходим к основной части выхода из долгов:

плану распределения доходов.

Вот проверенное правило:

✔ 50% — базовые расходы

✔ 30% — долги

✔ 20% — подушка / накопления / быстрая финансовая защита

Когда появляются накопления — долговая яма перестаёт быть проблемой.

🛠 9. Шаг 7: Защита доходов

Чтобы избежать арестов:

- не держите крупные суммы на зарплатной карте

- оформите социальный счёт

- часть дохода переводите на карту другого банка

- настройте уведомления на Госуслугах

🛠 10. Шаг 8: Дополнительный доход

Это не банальный совет.

Важно понять: любые +10 000 руб. в месяц ускоряют выход из долгов на 30–40%.

Рабочие варианты:

- подработка онлайн

- фриланс

- хобби → доход

- лёгкая работа выходного дня

- аренда помещения / техники

🧹 11. Шаг 9: Финансовая гигиена

Чтобы снова не попасть в яму:

- не брать кредиты без цели

- не брать МФО

- не оформлять кредитки «на всякий случай»

- иметь подушку хотя бы 30–50 тыс.

- вести учёт расходов

⭐ Итог

Выйти из долговой ямы реально, причём без банкротства.

Главное:

- провести аудит долгов

- расставить приоритеты

- договориться с кредиторами

- избавиться от МФО

- объединить долги

- снизить ставки

- управлять бюджетом

- увеличить доход

- выстроить защиту от повторения ситуации

Это рабочая стратегия, которой пользуются финансовые консультанты и кредитные брокеры.

📲 Заполните заявку онлайн — 98% клиентов получают одобрение.

zaim2.online «Помогаем даже в самых сложных ситуациях. Подробности — на сайте или по телефону. Позвоните — проконсультируем бесплатно и подскажем решение именно для вашей ситуации.»

Наши услуги