Рефинансирование — это замена старых кредитов новым на более выгодных условиях: ниже ставка, один платёж вместо нескольких, удобный срок. В Москве и Санкт-Петербурге выбор банков большой, но предложения отличаются по ставке, требованиям к заемщику и Полной Стоимости Кредита (ПСК). Ниже — практичное сравнение и чек-лист, чтобы не переплатить.

📌 Законодательство РФ:

- ФЗ № 353 «О потребительском кредите (займе) — порядок рефинансирования, раскрытие ПСК, досрочное погашение без штрафов.

Что считать «выгодным» при рефинансировании

- Снижение ставки минимум на 3–7 п.п. относительно действующего кредита.

- ПСК ниже текущей (учитывает страховки и комиссии).

- Платёж/срок — комфортные (ПДН ≤ 40–50%).

- Без скрытых услуг: страховки только добровольно, комиссии — по договору.

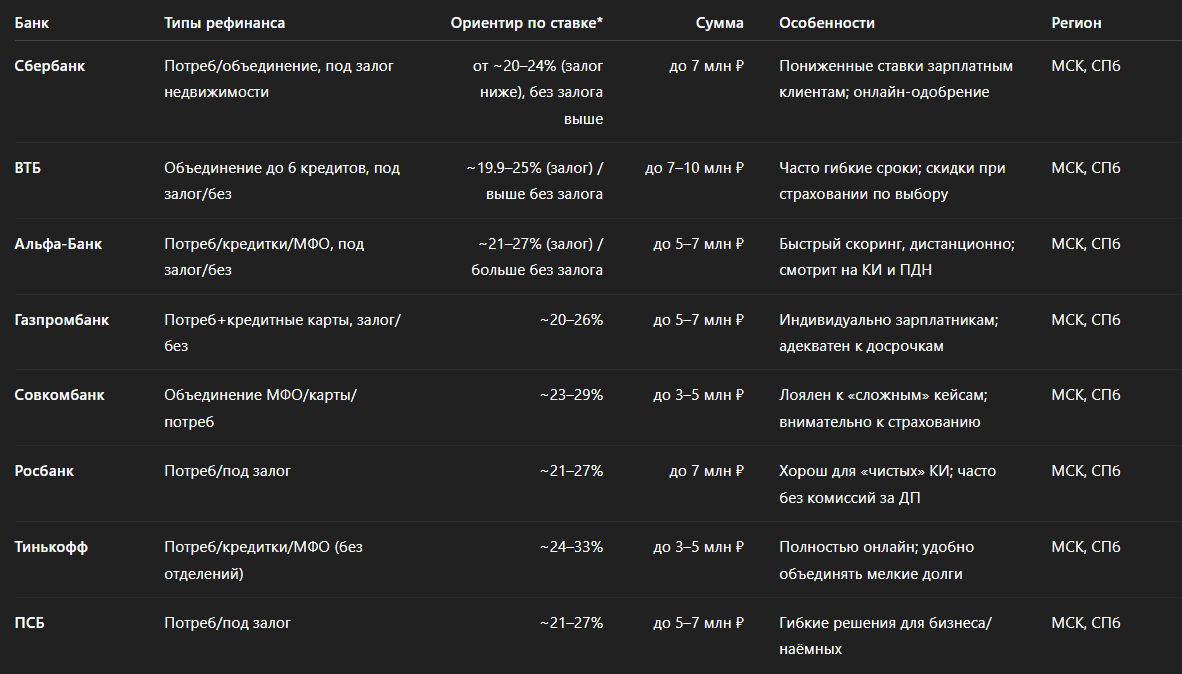

Сравнение банков (Москва и СПб)

Диапазоны ориентировочные по витринам крупных банков и агрегаторов. Конкретные условия зависят от профиля клиента (КИ, ПДН, залог, зарплатный проект) и меняются. Всегда проверяйте ПСК на странице банка перед подписанием.

*Оценочные вилки: под залог обычно дешевле (≈20–26%), без залога — дороже (≈24–35%). Смотрите ПСК в вашем персональном предложении.

Требования банков (типовые)

- Возраст: 21–70/75 на момент погашения.

- Доход: подтверждённый (2-НДФЛ/по форме банка/выписки).

- ПДН ≤ 40–50%.

- Кредитная история без свежих просрочек 30+ дней.

- Для залога: чистый ЕГРН, адекватная оценка объекта, согласия созаёмщиков/супруга.

Какие документы готовить

- Паспорт, СНИЛС;

- Справка о доходах или выписка;

- Договоры и графики по рефинансируемым кредитам;

- Для залога: выписка ЕГРН, отчет оценщика, согласия супругов/созалогодателей.

Как выбрать банк: алгоритм

- Соберите 3–4 персональные оферты (МСК/СПб) — зарплатный банк + 2–3 альтернативы.

- Сравните ПСК, а не «ставку от…».

- Проверьте страховки: добровольно ли, можно ли отказаться в «период охлаждения» (14 дней).

- Посчитайте выгоду: снижение ставки и/или срока (при аннуитете выгоднее уменьшать срок).

- Проверьте условия досрочного погашения — без комиссий (ФЗ-353).

Стратегии экономии при рефинансе

- Уменьшаем срок, удерживая платёж близким к текущему — максимальная экономия процентов.

- Объединяем дорогие кредиты/МФО в один: меньше штрафов и звонков, проще дисциплина.

- Для нестабильного дохода — выравниваем платёж, а досрочные вносим частями.

Реальные кейсы

Москва. Зарплатный клиент перевёл 3 кредита (32%, 29% и кредитка 36%) в ВТБ. Получил единый платёж по 22% годовых, срок 5 лет. Экономия по ПСК ~280 тыс. ₽, звонки МФО прекратились.

СПб. Семья рефинансировала потребкредит под залог квартиры в Сбербанке: было 27%, стало 21,5%, срок сократили на 18 месяцев — сэкономили ~350 тыс. ₽ на процентах.

Частые ошибки

- Сравнивают «ставку от…», не глядя на ПСК.

- Оставляют платёж прежним и растягивают срок — переплата растёт.

- Не учитывают страховку, комиссии и оценку залога.

- Подают много заявок одновременно — проседает рейтинг в БКИ.

В Москве и Санкт-Петербурге выгоднее всего рефинансировать кредиты в крупных банках с прозрачной ПСК и адекватными условиями досрочек. Для максимальной выгоды: берите 3–4 персональных оферты, сравнивайте ПСК, уменьшайте срок, а не только платёж, и внимательно читайте договор.

💬 Хотите получить займ только у проверенных кредиторов? Мы подберём безопасное предложение с юридическим сопровождением.

📲 Заполните заявку онлайн — 98% клиентов получают одобрение.

zaim2.online «Помогаем даже в самых сложных ситуациях. Подробности — на сайте или по телефону. Позвоните — проконсультируем бесплатно и подскажем решение именно для вашей ситуации.»

Наши услуги